Virksomheder med mere end 250 medarbejdere bliver i de kommende år pålagt, at opfylde de nødvendige retningslinjer for at rapportere om ESG (Environment, Social, Governance), når det nye Corporate Sustainability Reporting Directive træder i kraft fra 2024 og fremefter.

I 2022 annoncerede Europa-Parlamentet direktivet om rapportering af virksomheders bæredygtighed (CSRD). Den nye regulering for miljømæssig, social og ledelsesmæssig rapportering (ESG-rapportering) vil forpligte alle større virksomheder i EU til at offentliggøre data vedrørende konsekvenserne af deres bæredygtighedsrisici og -initiativer.

I denne artikel vil vi undersøge:

- Baggrunden for indførelsen af CSRD og ESG-rapportering.

- De nødvendige krav til ESG-rapportering.

- Hvordan og hvor du bør begynde, hvis du ønsker at starte med ESG-rapportering.

Baggrunden for indførelsen af CSRD og ESG-rapportering:

Det nyligt vedtagne CSRD-direktiv har til formål at eliminere inkonsistente rapporter og tilfælde af "greenwashing".

Tidligere manglede der fælles standarder og minimale krav for ESG-rapportering. Virksomheder havde i stor udstrækning frihed til at definere, hvad de betragtede som bæredygtigt. Som følge heraf opstod der et ustruktureret og forvirrende landskab for rapportering.

Det er ikke overraskende, at denne manglende ensartethed i rapporteringen har ført til tvivl om troværdigheden af ESG-rapportering, og kvaliteten af de præsenterede data. Beskyldninger om "greenwashing" har haft alvorlige konsekvenser for virksomheder, der forsøgte at narre forbrugerne ved at markedsføre produkter som "grønne" eller "miljøvenlige" uden reelt at leve op til disse påstande.

CSR-direktivet vil introducere mere detaljerede rapporteringskrav, som sigter mod at hjælpe virksomheder med at håndtere og vurdere ESG-relaterede risici mere præcist. Ved at pålægge flere virksomheder offentlig ansvarlighed for deres indvirkning på miljøet, menneskerettigheder og sociale standarder, er det nye direktiv designet til at bekæmpe greenwashing.

CSRD repræsenterer en udvidelse af direktivet om ikke-finansiel rapportering (NFRD). Det nye direktiv kræver, at alle store virksomheder, uanset om de er børsnoterede eller ej, skal afgive offentlige rapporter om deres påvirkning af samfundet og miljøet.

Mens NFRD tidligere har påvirket omkring 11.700 virksomheder i EU, vil dette tal nu stige betydeligt til omkring 50.000 virksomheder, der skal opfylde kravene i det nye CSRD-direktiv.

Vigtige tidsfrister for CSRD:

Ifølge Europa-Parlamentet er planen, at reglerne vil træde i kraft i perioden mellem 2024 og 2028:

- Fra den 1. januar 2024 vil store offentlige virksomheder (med over 500 medarbejdere), der allerede er underlagt direktivet om ikke-finansiel rapportering, skulle indsende deres rapporter i 2025.

- Fra den 1. januar 2025 vil store virksomheder, som i øjeblikket ikke er omfattet af direktivet om ikke-finansiel rapportering (med over 250 medarbejdere og/eller en omsætning på 40 millioner euro og/eller samlede aktiver på 20 millioner euro), skulle indsende rapporter i 2026.

- Fra den 1. januar 2026 vil børsnoterede SMV'er og andre virksomheder skulle indsende deres rapporter inden udgangen af 2027. SMV'er har mulighed for at undtage sig dette krav indtil 2028.

Virksomheder uden for EU, som har en betydelig tilstedeværelse i EU (med en omsætning på over 150 millioner euro i EU) eller som har værdipapirer noteret på et EU-reguleret marked, vil også blive påvirket af de nye regler.

Andre lignende forordninger

Kravene til CSRD-rapportering:

Selvom ikke alle virksomheder er direkte berørt af de tidligere nævnte krav og tidsfrister, har de nye forpligtelser potentialet til at inddrage hele virksomhedens værdikæde, især hvis din forretning er underleverandør til virksomheder der er underlagt rapporteringskravene. Der vil være stigende forventninger om, at alle virksomheder skal kunne levere ESG-data til deres kunder.

For at opfylde rapporteringsforpligtelserne i CSRD er det nødvendigt at overholde oplysningskravene og datapunkterne, der er fastlagt i de europæiske standarder for bæredygtighedsrapportering (ESRS). Det første udkast til ESRS-standarderne blev offentliggjort i november 2022, og de endelige ESRS-standarder forventes at blive frigivet i juni 2023.

De forskellige aspekter af ESG:

Lad os udforske, hvad hver enkelt af disse "bogstaver" repræsenterer. Måske kan du identificere nogle sammenhænge med områder, som I allerede arbejder med i øjeblikket.

"E" = Environment (Miljø):

- Klimaændringer og drivhusgasudledninger: Dette omfatter den påvirkning, som din virksomhed har på klimaet gennem udledning af drivhusgasser og dens strategi for at mindske denne påvirkning.

- Klimarisiko: Dette refererer til de potentielle økonomiske og operationelle risici, som klimaforandringer kan medføre, og hvordan din virksomhed forbereder sig på disse udfordringer.

- Forurening: Dette dækker forurenende stoffer, der frigives som en følge af din virksomheds aktiviteter, samt metoder til at reducere forurening og forvalte affald.

- Vand- og havressourcer: Her handler det om brugen og beskyttelsen af vandressourcer samt de eventuelle påvirkninger på havmiljøet.

- Biodiversitet: Dette involverer bevaring af biologisk mangfoldighed og forvaltning af økosystemer, hvor din virksomhed opererer.

- Grøn vækst, ressourceudnyttelse og cirkulær økonomi: Dette omfatter strategier for bæredygtig vækst, genbrug af ressourcer og overgangen til cirkulære forretningsmodeller.

Traditionelt fokuserede miljømæssige faktorer på aspekter som ressourceforbrug, klimaforandringer, energiforbrug og affaldshåndtering. Men i dag udvides dette perspektiv betydeligt. Investorer og andre interessenter søger efter oplysninger, der går ud over blot at rapportere om emissioner og reduktionsmål. Derfor vil virksomheder også begynde at rapportere mere omfattende om forretningsrejser, affaldshåndtering og logistik.

Med indførelsen af CSRD vil yderligere data, såsom udledninger fra forsyningskæden (scope 3), klimarisici og dekarboniseringsplaner, blive obligatoriske. Disse nye regler kræver, at virksomheder vælger en proaktiv tilgang til rapportering om data, i forbindelse med muligheder inden for den grønne transformation. Såsom vedvarende energi, lavemissionsløsninger, cirkulære forretningsmodeller og "grønne" produkter, tjenester og teknologi. Et voksende fokus er også rettet mod klima- og naturrelaterede risici, såsom biodiversitet.

"S" = 'Social':

- Menneskerettigheder

- Ligestilling, mangfoldighed og inklusion

- Sundhed og sikkerhed

- Arbejdstagere i værdikæden

- Berørte samfund

- Forbrugere og slutbrugere

Sociale spørgsmål omfatter en bred vifte af emner og har historisk set modtaget mindre opmærksomhed i forhold til miljømæssige faktorer. Imidlertid, i takt med at lovgivning og regulering øger fokus på menneskerettigheder, er der også en stigende interesse for forretningsmodeller, der prioriterer social indvirkning.

Temaer som sundhed, sikkerhed, ligestilling og muligheder har været underlagt lovregulering i mange årtier. Dette gør det ofte lettere for virksomheder at overholde rapporteringskrav vedrørende risikovurderinger, hændelser, arbejdsulykker, sygefravær og diversitet.

I de seneste år har der dog været en voksende opmærksomhed på virksomheders indvirkning på menneskerettigheder, hvilket har resulteret i en stigende mængde lovgivning og regulering. Et eksempel er Storbritanniens pionerrolle med Modern Slavery Act i 2015, som er blevet efterfulgt af lignende love i lande som Australien, Frankrig, Tyskland, Nederlandene og Norge.

I februar 2022 lancerede EU-Kommissionen sit forslag til Corporate Sustainability Due Diligence Directive, som sigter mod at fremme virksomheders overholdelse af menneskerettigheder og anstændige arbejdsforhold i deres aktiviteter og værdikæder. Dette viser det stigende fokus på sociale spørgsmål i erhvervslivet og den øgede betydning af social bæredygtighed.

"G" = 'Governance' (God ledelse):

- Væsentlighedsanalyse

- Styring, risikostyring og intern kontrol

- Overvågning af forsyningskæden

- Forretningsførelse, ansvarlig forretningspraksis, etik, antikorruption og retfærdig aflønning af medarbejdere

- Korruptionsrisiko

Traditionel virksomhedsledelse drejer sig om nøgleelementer, der er afgørende for at opretholde en sund kontrol i en organisation. Dette inkluderer emner som bestikkelse, korruption, indkøbspraksis, ligebehandling, sammensætning og uafhængighed af bestyrelsen, incitamentsstrukturer, risikostyringssystemer og intern kontrol.

Med de nye regler er virksomheder nu forpligtede til at opnå en bedre forståelse af deres væsentlighed, hvor en afgørende faktor er at levere en klar redegørelse for virksomhedens ESG-risici. For eksempel kan arbejdsforhold og energiforbrug være mere relevante som højrisikoaspekter for en produktionsvirksomhed sammenlignet med et advokatfirma. Virksomheder inden for sundhedssektoren kan derimod identificere databeskyttelse og håndtering af farligt affald som områder med høj ESG-risiko. Dette kræver en tilpasning af virksomhedens ledelsesstruktur og praksis for at håndtere og rapportere om disse specifikke risici og væsentligheder.

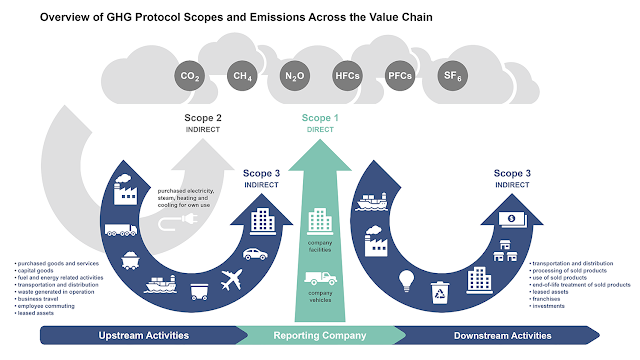

Kernen i GHG Protokollen er de tre forskellige scopes. Ifølge GHG Protokollen kan en virksomheds CO2ækvivalente udledninger opdeles i henholdsvis scope 1, 2 eller 3.

Scope 1 og 2 er obligatoriske, når man anvender standarden, mens scope 3 er den mest udfordrende at måle og er valgfri.

– ikke desto mindre er det også det område, hvor størstedelen af CO2ækvivalente udledninger typisk findes.

Hvordan kommer man i gang med ESG-rapportering?

Som mange andre virksomheder kan du stå over for spørgsmålet: Hvordan kommer vi i gang, og hvor skal vi begynde?

Forskning har vist, at der er betydelige variationer i kvaliteten og indholdet af virksomheders CSR-rapporter. Mange af disse rapporter lider af kritiske mangler, nogle virksomheder har slet ikke et etableret system eller en struktureret proces for rapportering, og for nogle virksomheder er ESG-rapportering blot en opgave på en to-do-liste.

"Dobbeltvæsentlighedsanalyse"

Sådan kan du udføre en dobbeltvæsentlighedsanalyse.

Ved en dobbeltvæsentlighedsanalyse er det essentielt at undersøge, hvordan din virksomhed påvirkes af eksterne faktorer samt hvordan den selv påvirker omgivelserne.

Uanset om du ønsker at anvende principperne fra en dobbeltvæsentlighedsanalyse, er det klogt at indlede med dialog med dine vigtige erhvervskunder og centrale samarbejdspartnere for at forstå, hvilke ESG-data (Environmental, Social, Governance) de forventer at få fra din virksomhed både på kort og lang sigt.

Hvis din forretning f.eks. er afhængig af at levere varer til en virksomhed, der har mål om at blive CO2-neutral, kan det være fordelagtigt at se på, hvordan du som leverandør kan bidrage til dette mål.

4 trin.

1: Afhængigt af hvor mange medarbejdere, der er i din virksomhed, så start med at udvælge den eller de medarbejdere, som skal være ansvarlige for at lave væsentlighedsvurderingen.

Det er vigtigt, at teamet har ledelsens opbakning, så væsentlighedsanalysen også efterfølgende vil blive anvendt i virksomhedens bæredygtige indsatser.

2: Nu kan du identificere alle de relevante forhold vedrørende din virksomheds arbejde med bæredygtighed og derefter vurdere deres betydning. Dette arbejde kan baseres på virksomhedens kerneaktiviteter.

Klik på billedet herunder, for adgang til vores 360 graders ESG værdikæde-matrix.

(Og få overblik over hvordan ESG påvirker de forskellige funktioner/ afdelinger i din virksomhed.)

Men den opmuntrende nyhed er, at for EHS-fagfolk er standarder for overholdelse og rapportering allerede en integreret del af daglige opgaver. For eksempel er overvågning, rapportering og håndtering af næsten-ulykker, hændelser, ulykker, emissioner og risikovurderinger nødvendige skridt, der naturligt vil bidrage til enhver ESG-strategi.

Vi er opmærksomme på, at ESG-rapportering kan indebære tekniske, operationelle og kulturelle udfordringer for mange organisationer. En nøgle til succes er at etablere broer mellem EHS-afdelingen og andre interne enheder, såsom bæredygtighed, finans, IT og HR. Ved at facilitere samarbejde på tværs af disse teams er der en god chance for, at I allerede besidder betydelige mængder data, som I kan genbruge og forbedre, når I rapporterer om ESG.

Forbind ESG og EHS og udnyt det, I allerede gør.

ESG står for Environment, Social & Governance (Miljø, Sociale forhold og Ledelse), mens EHS står for Environment, Health & Safety (Miljø, Sundhed og Sikkerhed).

Kan du se sammenhængen?

Hvis din virksomhed allerede beskæftiger sig med EHS, arbejdsmiljø og/eller miljø, er I allerede på rette spor, og nogle af jeres initiativer vil måske endda lyde bekendte. Mange virksomheder udfører allerede aktiviteter, der i virkeligheden falder under ESG-paraplyen, både dem I er opmærksomme på og som kræver justeringer og forbedringer. Men der er også måske aspekter, I ikke har tænkt på som en del af ESG, som I allerede håndterer.

Vores tre mest værdifulde råd til dig/ jer der skal i gang med ESG-rapporteringen:

- Hvorfor ESG-rapportering?

Selvfølgelig er en af de primære grunde til, at I overvejer ESG-rapportering, at overholde reglerne, og det er et incitament, vi ikke bør ignorere. Men CSRD er ikke kun udformet for at pålægge flere regler; det er også skabt for at hjælpe virksomheder med at udforske de muligheder, der findes inden for ESG.

Gennem data og rapportering formidler vi ikke kun information eksternt, men vi opnår også intern indsigt i, hvad der fungerer godt, områder, der kræver forbedring, og de muligheder, der ligger foran os. Derfor bør jeres første skridt være at afgøre, hvad I ønsker at opnå internt med ESG-rapportering og identificere de nødvendige skridt for at opnå disse mål.

Ved at forstå, hvad der er mest relevant for din virksomhed, bliver det lettere at identificere de målinger og indikatorer, der er mest relevante og afgørende for jer, og I kan begynde derfra.

- Involver de relevante interessenter og teams

Sørg for at engagere de relevante interessenter og afdelinger i processen og indsamle eksisterende data vedrørende miljømæssig påvirkning, medarbejderengagement og overholdelse af processer. Der er en god chance for, at I allerede besidder en betydelig mængde data, der kan tjene som værdifulde input til jeres ESG-strategi og mål.

- Opbyg intern viden og engagement

Det er afgørende at opnå intern engagement, forståelse og opbakning. Selvom bæredygtighed er et emne, der ofte diskuteres, er det vigtigt at anerkende og arbejde på, at udfylde hullerne i forståelsen af de forskellige begreber og emner inden for ESG-paraplyen blandt dine kolleger. Kun ved at sikre, at de forstår hvad og hvorfor, kan de bidrage mest effektivt til arbejdet.

NB: Det kan være svært at vurdere om det vil kræve organisationsudvidelser, at løfte den administrative byrde der følger med de øgede krav til rapportering.

Er man en mindre virksomhed, er det måske lidt voldsomt at fuldtidsansætte en CSR/ESG specialist. Men det behøver du/I heller ikke.

Lej en deltids CSR Manager

Vi tilbyder en fleksibel løsning, hvor du på deltid får en yderst dygtig og erfaren CSR/ESG-chef tilknyttet din virksomhed.

En af vores specialister bliver udpeget som din CSR/ESG Manager, og dedikerer et aftalt timetal pr. måned til at administrere din CSR.

På denne måde får du hurtigt de fornødne kompetencer ind i din forretning, og du betaler kun for den tid du har behov for.

Det koster det:

En dag om måneden

6500 DKK / 870 EUR

To dage om måneden

12000 DKK / 1600 EUR

En dag om ugen

22000 DKK / 2950 EUR

To dage om ugen

36000 DKK / 4830 EUR

NB: Alle priser er ex. moms, afgifter og transport.

FN´s Verdensmål

Klik på verdensmålene og få en detaljeret indføring.

FN’s verdensmål, også kendt som SDG’erne, er 17 mål, der tilsammen udgør FN og medlemslandenes fælles udviklingsstrategi fra 2015 frem til 2030.

SDG står for ’Sustainable Development Goals’, som på dansk svarer til ’mål for bæredygtig udvikling’. Målene skal implementeres af alle medlemslande. Derved går FN skridtet længere end de tidligere udviklingsmål, ’The Millennium Development Goals’ (MDG), som løb fra 2000 til 2015, der kun stillede krav til de mere velstående lande. SDG’erne fokuserer – som noget nyt – også på virksomheder og organisationer. Optimalt set kan alle virksomheder således finde et eller flere verdensmål, som de aktivt vil bidrage til opfyldelsen af. Langt de fleste toneangivende virksomheder i verden er da også i fuld gang med det strategiske arbejde med SDG’erne.

Hvad indeholder målene?

De 17 nye verdensmål dækker alt fra mål om at afskaffe fattigdom (mål 1), stoppe sult (mål 2) samt at skabe anstændige jobs og økonomisk vækst (mål 8) til målsætninger for ansvarligt forbrug og produktion (mål 12). Nogle af målene henvender sig således mere mod udfordringerne i de fattigere lande end andre. Nogle af målene implementeres bedst via offentlige indsatser, ligesom adskillige af målsætningerne behøver direkte handling fra virksomheder for at kunne nås. De fleste mål skal dog nås i fællesskab.

Hvad kan din virksomhed bruge verdensmålene til?

De 17 verdensmål kan bruges, når virksomheder skal udvikle deres CSR-strategi, ved at fokusere indsatser inden for en eller flere af verdensmålene. På den måde kan virksomhedens CSR-arbejde strategisk planlægges, så det tilpasses den globale dagsorden med verdensmålene.

Derudover kan målene bruges til at synliggøre, at virksomheden tager bæredygtighedsdagsordenen alvorligt og påtager sig et samfundsansvar ved at hjælpe med at løse nogle af de udfordringer, verden står overfor nu og de næste mange år frem.

Hvordan gør man?

Alle 17 mål er noble og konstruktive. Det vil dog ikke være relevant for alle virksomheder at arbejde med alle mål. Man skal som virksomhed udvælge de mål og delmål, som giver mening.

Forud for udvælgelsen vil man typisk lave en række analyser, som kan belyse, hvilke dele af samfundet virksomheden påvirker negativt og positivt nu eller i fremtiden. Det vil typisk være her, virksomheden skal lede efter sit eller sine verdensmål. Valg af verdensmål kommer derfor oftest til at ligge tæt på virksomhedens formål eller mission.

Muligheder for tilskud:

SMV Grøn 2.0 og SMV Grønne kompetencer puljerne giver mulighed for tilskud til "grøn" forretningsudvikling via "virksomhedsprogrammet". Klik på billederne herunder og læs mere om hvilke puljer der er åbne for ansøgninger. Har du brug for en håndsrækning, hjælper vi dig gerne i gang med ansøgningsprocessen.

Læs mere om tilskudspuljerne ved at klikke på billederne herunder.

Kontakt os uforpligtende.